Lakásvásárlás akár önerő nélkül is – Hasznos információk arról, mivel pótolhatod a sajátrészt

A könnyebb tájékozódásért készítettünk egy áttekintést arról, mekkora összegekkel kalkuláljunk és mivel helyettesítsük a saját megtakarításunkat.

Lehetséges-e önerő nélkül lakáshitelt igényelni?

Amennyiben már rendelkezünk saját ingatlannal, úgy bővítéshez, felújításhoz vagy korszerűsítéshez sokszor nincs szükség önerőre. Hiszen itt általában kisebb hitelösszegről van szó, mint a fedezeti ingatlan értéke. Amennyiben a kölcsön nem haladja meg a lakás értékének 80%-át, akkor a költségvetés teljes egészében finanszírozható.

Más a helyzet építkezés vagy lakásvásárlás esetén.Jogszabály szerint az ingatlan vételárának minimum 20%-át kell fedeznie az önerőnek. Ez azonban valójában nem ennyire fekete-fehér a banki hitelezési gyakorlatban. Az, hogy pontosan mekkora hitelösszegre számíthatunk nagyon sok egyéb tényezőtől is függ, mint az ingatlan területi elhelyezkedése, értéke, állapota és a bank saját finanszírozási aránya. Ezért a 80%-os hitelnél jóval kevesebb összeget is megállapíthatnak.

Pontosan mi lehet önerő lakásvásárlásnál?

Önerőként az alábbiakat fogadják el a bankok:

- Saját megtakarítás (készpénz)

- Lakástakarék pénztári megtakarítás

- Munkáltatói vagy önkormányzati támogatás és kölcsön

- Állami vissza nem térítendő támogatás (CSOK)

- Babaváró hitel

- Személyi kölcsön

- Kiegészítő ingatlanfedezet

- Saját megtakarítás

Rendelkezésre álló készpénz és a lakástakarék pénztárban évek alatt összegyűjtött megtakarítás is ebbe a kategóriába sorolható.

CSOK

A vissza nem térítendő állami támogatás mind meglévő, mind vállalt gyermek esetén önerőként beszámítható a lakásvásárlás esetén. Ez lényeges könnyítést jelent a hiteligénylők számára, hiszen akár a kölcsönösszegen felüli részt 100%-ban lehet vele pótolni. A kérhető összeg mértékét – 600.000 Ft-ól egészen 10.000.0000 Ft-ig - két fontos tényező befolyásolja: a meglévő vagy vállalt gyermekek száma és a célingatlan paraméterei.

Személyi kölcsön

Ez egy fedezet nélkül igényelhető, szabadfelhasználású hitel, amelyet igen hamar, néhány napon belül megkaphatunk. Mivel kamata magasabb a jelzáloghitelétől, így kockázati szempontból a lakáshitel igénylésénél figyelembe kell venni néhány szabályt.

Amennyiben a jelzáloghitel benyújtása előtti 90 napban volt sikeres személyi kölcsön felvételünk, akkor azt a bankok figyelembe veszik az ingatlanra kihelyezhető lakáscélú hitel számításakor. Mit jelent ez? Az ingatlan terhelhetőségekor (max. 80%) nemcsak a lakáshitel, de a személyi hitel összegét is beszámítják. Azaz csökkenhet a jóváhagyott lakáshitel összege.

Babaváró hitel

Babaváróhitel esetén szintén nincs szükség ingatlanfedezet bevonására, viszont a szerződést követően megszületett gyermekek után számos kedvezményben részesülhetünk, mint kamatmentesség vagy akár a teljes tartozás elengedése.

A kölcsön 25%-a számít lakáshitel felvételekor tehernek, abban az esetben, ha jelzáloghitel igénylését megelőző 90 napon belül volt sikeres Babaváró folyósítás. Vagyis, ha egy család 35 millió forintért vásárol meg egy ingatlant, akkor hitelként maximum 28 millió forintot tud igényelni. Ha előtte megigényelték a 10 milliós forintos Babaváró hitelt, akkor abból 2,5 millió forint teherként kerül elszámolásra. Így összesen 25,5 millió forint lakáshitel összegre lesznek jogosultak.

Plusz ingatlan bevonás a hiteligénylésbe – pótfedezet

Ha a megvásárlásra kerülő ingatlanon túl, legalább egy, másik fedezetet is be tudunk mutatni a banknak, akkor az pótfedezetként szerepel az ügyletben. Nem szükséges, hogy az igénylő legyen a tulajdonosa, de ilyenkor mindenki ügyleti szereplőként (zálogkötelezettként) részt fog venni a hitelszerződésben.

Lakáshitel felvételekor a plusz fedezetként bevont ingatlannak is meg kell felelnie a bank értékelési szabályainak. A legtöbb pénzintézet a lakás és lakóház mellett pótfedezetként elfogadja az üdülőt vagy hétvégi házat is, valamint az építési telket.

A megfelelő ingatlanfedezeten túl fontos, hogy igénylőként megfelelő jövedelemmel is rendelkezzünk. A bankoknak kötelező meghatározni azt, pontosan milyen és mekkora bevételek és kiadások mellett nyújt kölcsönt ügyfeleinek.

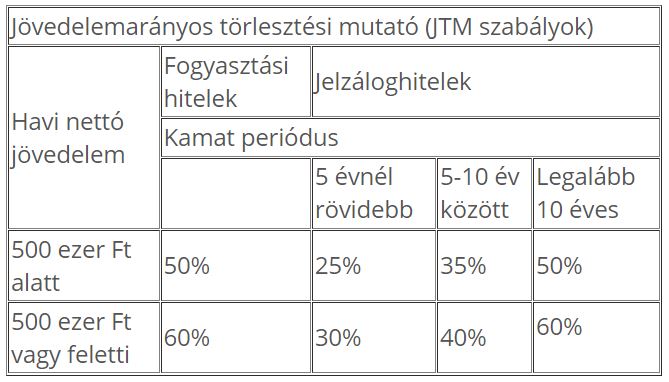

Akár lakásvásárlás, akár családi ház építése a terv, érdemes előtte független szakértőtől előminősítést kérni. Ennek az eredményeként pontosan látni fogjuk, hogy mekkora hitelre és milyen feltételekkel vagyunk jogosultak. Így biztonsággal indítható a hiteligénylés.Az un. jövedelemarányos törlesztőrészlet mutató (JTM) segítségével vizsgálják az igénylők jövedelmét.

Babus Edina

Független hitelszakértő